Indagine Ismea-Firab sulle esportazioni di prodotti biologici verso i paesi della Ue

Indagine Ismea-Firab sulle esportazioni di prodotti biologici verso i paesi della Ue

La domanda estera di prodotti biologici Made in Italy

L’Italia nasce nel bio come paese esportatore e anche gli ultimi dati ci confermano la rilevanza delle esportazioni per il mercato biologico italiano, con un giro d’affari di 1,6 miliardi di euro aggiornato al 2015.

E le prospettive possono definirsi, nonostante il periodo di crisi economica, assai valide, come ci indica il trend degli ultimi anni sempre a due cifre.

Già nell’indagine Ismea/Firab sull’export dei prodotti italiani bio nel mercato interno dell’Unione Europea[1], presentata nel corso dell’edizione 2012 della più importante Fiera del biologico europea, il “Biofach” di Norimberga, erano ben delineate tali dinamiche e le potenzialità e prospettive del settore, al punto da rimandare a tutt’oggi una “fotografia” quanto più possibile fedele del comparto. E’ importante sottolineare che tale indagine si è resa necessaria in quanto si è in assenza di fonti informative istituzionali[2].

Indagine sulle esportazioni di prodotti biologici nei mercati comunitari

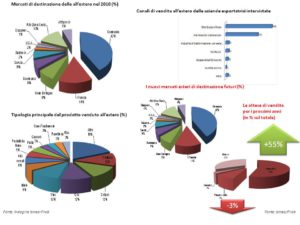

L’indagine Ismea-Firab, realizzata nella primavera – estate del 2011, con interviste approfondite face to face ad un campione ragionato di 100 aziende del comparto biologico, con forte orientamento all’esportazione, per raccogliere, relativamente al 2010, informazioni di natura strutturale ed approfondire il tema dell’esportazione, sia per i diversi comparti dell’agroalimentare bio, sia per le tipologie di distributori esteri, sia per i diversi Paesi UE di destinazione delle nostre esportazioni, cercando di individuare il trend e le quote di mercato.

L’indagine Ismea-Firab, realizzata nella primavera – estate del 2011, con interviste approfondite face to face ad un campione ragionato di 100 aziende del comparto biologico, con forte orientamento all’esportazione, per raccogliere, relativamente al 2010, informazioni di natura strutturale ed approfondire il tema dell’esportazione, sia per i diversi comparti dell’agroalimentare bio, sia per le tipologie di distributori esteri, sia per i diversi Paesi UE di destinazione delle nostre esportazioni, cercando di individuare il trend e le quote di mercato.

Le aziende intervistate sono in prevalenza imprese di trasformazione, nel complesso rappresentano il 48% del campione e una quota consistente è composta da aziende di produzione agricola, il 42% del campione.

La Sicilia ha maggior concentrazione di aziende agricole, mentre quelle di trasformazione sono maggiormente distribuite in Emilia Romagna, Veneto e Lombardia.

La tipologia principale di prodotto venduto all’estero è l’ortofrutta (24%), seguita da olio, vino miele; incidenza minore prodotti da forno e pasta.

Come sappiamo, pur in un momento di debolezza congiunturale internazionale, il settore bio è in espansione anche grazie ad una crescente consapevolezza sui problemi ambientali e di sicurezza alimentare da parte dei consumatori. La produzione biologica italiana ha successo, quindi, nei mercati di sbocco dove l’alimentazione ‘organic‘ è un’abitudine radicata, come la Germania.

I mercati principali all’interno dell’Unione Europea sono quelli consolidati di Germania, Francia e Gran Bretagna, ma anche quelli di Danimarca, Paesi Bassi, Austria, Belgio e quelli emergenti dei Paesi Scandinavi. La Svizzera spicca tra gli europei non Ue. USA e Giappone sono i Paesi Terzi consolidati, mentre Cina, Federazione Russa, America Latina (in particolare Brasile e Argentina) sono i mercati emergenti extra europei. Interessanti potenzialità di sbocco sembrano emergere, da parte degli intervistati, per gli Emirati Arabi Uniti, tra I Paesi del Medio Oriente e Nord Africa.

Il Paese leader per le esportazioni di prodotti biologici italiani è da sempre quello tedesco, Paese che ha il più alto fatturato europeo per il settore biologico, con 5,9 miliardi di euro nel 2010, cresciuti a 6,6 miliardi di euro nel 2011, nonostante il freno causato dalla crisi economico finanziaria. Che cosa esportano le nostre aziende in Germania? Principalmente è l’ortofrutta, sia fresca che trasformata (primeggiano le conserve di pomodoro), seguono a distanza il vino biologico, l’olio d’oliva e gli altri prodotti dal forte carattere Made in Italy come la pasta.

La Germania importa l’80% della frutta fresca; una bella fetta proviene dall’Italia, in particolare mele, soprattutto dal Sud Tirolo, e agrumi dalle terre della Sicilia. Ma anche kiwi, pere, pesche, nettarine, e soprattutto molti ortaggi tra cui carote, pomodori, zucchine e cavolfiori. Anche l’uva da tavola biologica è diventata una voce importante per l’export verso la Germania.

Peraltro, sembra che i grandi volumi trattati dai maggiori clienti tedeschi consentano un abbattimento dei costi, tale da potere avere prezzi competitivi per il consumatore e remunerativi per il produttore.

In Germania, l’ortofrutta bio Made in Italy ha sempre attirato i consumatori tedeschi, pur soffrendo la competizione con altri Paesi Ue, come la Spagna e i Paesi Bassi, e per la frutta fresca, anche con Paesi del Centro e Sud America, come Costa Rica e Ecuador.

La Germania è un mercato che offre diverse possibilità di posizionare i nostri prodotti biologici, sia perché la moderna distribuzione ha fatto scelte molto significative sul biologico, sia perché i negozi specializzati sono molto evoluti, sia perché la domanda interna è in forte crescita e la produzione agroalimentare biologica tedesca non sembra in grado di soddisfare tale richiesta.

Per la vendita all’estero nei mercati di sbocco comunitari, le aziende intervistate indicano di utilizzare soprattutto distributori finali, in particolare sono prevalenti i buyer GDO e il dettaglio specializzato, nel 2011.

Le aziende storiche del bio che indirizzano una parte delle loro vendite sui mercati esteri, scelgono soprattutto il commercio alimentare al dettaglio, mentre le imprese che si sono affacciate al mercato estero negli anni più recenti, utilizzano i distributori finali della Grande Distribuzione; in particolare stanno emergendo i maggiori gruppi di discount, che, ad esempio in Germania, sono in grado di condizionare tutta la grande distribuzione, con una quota che ha raggiunto il 55% del mercato.

Le aziende che accedono al canale della GDO estera sono perlopiù aziende “modello”, soprattutto aziende ortofrutticole, olivicole, viticole o di trasformazione che, al di là delle dimensioni più o meno elevate, riescono a garantire qualità e assortimenti grazie a capacità imprenditoriali dei conduttori.

Molte volte si tratta di realtà produttive che fanno “rete” tra produttori aumentando in questo modo le aree coltivate, differenziando le produzioni, offrendo prodotti più rispondenti al gusto dei consumatori esteri.

Il rapporto diretto con le catene di punti vendita del dettaglio specializzato estero è invece maggiormente scelto dalle imprese che hanno un rapporto commerciale di lunga data, soprattutto con la Germania. Si può operare, inoltre, con un intermediario commerciale, importatore estero o esportatore italiano, utilizzato dal 35% degli intervistati; quello che emerge in ogni caso è che l’azienda difficilmente può vendere in modo diretto senza un intermediario.

In Germania, infatti, le catene della grande distribuzione preferiscono rapportarsi con un importatore che risolva eventuali questioni, di carattere anche fiscale. Da considerare, peraltro, che – in Europa – il peso della grande distribuzione è nettamente superiore che in Italia.

Inoltre, dalle interviste è emerso che la maggior parte delle piccole aziende che vogliono posizionare all’estero il loro prodotto, hanno bisogno prima di tutto di farsi conoscere dai clienti, soprattutto quelli del mercato tedesco, che ancora oggi è tra i nostril primi acquirenti, diventando importanti le occasioni fieristiche, come il BioFach.

E per una buona strategia di posizionamento del proprio prodotto, anche qui è emerso dall’indagine, che gli operatori volti verso il “fare rete”, che individuano nell’associazione di imprese una serie di vantaggi (non solo organizzativi e strutturali, ma anche legati alla commercializzazione), hanno maggiori probabilità di significativi successi nella penetrazione dei mercati esteri.

Il tutto denota un settore che presenta una buona propensione all’export, mostrando – per alcuni comparti – una certa distanza dal settore agroalimentare nel suo complesso.

Questo ha portato anche i colossi del convenzionale a penetrare nel mercato del bio, ampliando e diversificando la loro attività anche nella produzione biologica, beneficiando così dell’effetto traino del bio sulla loro linea convenzionale.

Le aziende più promettenti sembrano essere quelle che hanno realizzato un processo di integrazione fra le diverse componenti del sistema, dall’agricoltura biologica all’industria di trasformazione, capaci di rapportarsi con la distribuzione e di adattarsi ai rilevanti mutamenti della domanda alimentare; ma anche quelle che hanno risposto a favore di un miglioramento della competitività dell’impresa in relazione all’internazionalizzazione, con l’aggregazione delle imprese, sotto forma di cooperative, consorzi, associazioni, società.

Dall’indagine è emersa anche un’elevata propensione da parte delle aziende alla ricerca di nuovi sbocchi commerciali, in particolare Russia, Cina, India e Brasile, quelli che in questa fase, a giudizio degli operatori, riservano le migliori potenzialità di crescita.

Diversi operatori stanno cercando di entrare nei mercati dell’Est europeo, come la Polonia, considerati molto promettenti in termini di crescita del consumo di prodotti biologici.

Per quanto riguarda le aspettative del mercato, le aziende intervistate, sembrano abbastanza ottimiste ed il loro clima di fiducia sembra più ottimistico nei confronti del mercato estero di quanto sia verso il mercato interno.

Mercati di sbocco maggiormente interessanti sono quei Paesi che presentano la spesa pro capite più elevata in Europa, come la Svizzera, Austria, Danimarca e Svezia.

Inoltre, le prospettive sono rosee anche perchè, come è emerso da uno studio dell’ICE, anche nel periodo della crisi economica, il consumatore che sceglie per la prima volta di acquistare un prodotto biologico, rimane poi un cliente fidelizzato.

Dall’indagine Ismea-Firab è emerso, quindi, che il mercato del bio italiano gode, oltre frontiera, di buona salute e che il settore non sta risentendo della crisi, continuando anzi a crescere, grazie anche a prezzi stazionari, posizionati su livelli medio-alti rispetto ai principali competitor.

[1] ISMEA (2012) – Report economico finanziario IV volume: Prodotti biologici, prodotti Dop e Igp, posizionamento prodotti a denominazione presso GDO. Ipsoa. Marzo 2012.

[2] I dati statistici ufficiali relativi alle esportazioni dei prodotti dell’agroalimentare dall’Italia verso i vari mercati di destinazione, forniscono l’aggregato senza distinzione di metodo produttivo, con prodotti ottenuti da agricoltura tradizionale insieme con i prodotti ottenuti da agricoltura biologica.